Pelepasan Aset Tetap melalui 3 cara, :

- Dihentikan pemakaiannya

- Dijual

- Ditukarkam

Penghentian aset.

Contoh. Jika sebuah perusahaan membeli sebuah mesin seharga Rp3.000.000,00. Pada saat penghentiannya maka depresiasinya tetap Rp3.000.000,00.

Penulisan jurnal penghentian aset sebagai berikut :

Penjualan Aset Tetap:, apabila hasil penjualan lebih besar dari nilai buku maka perusahaan mendapat laba penjualan asset. Sebaliknya jika hasil penjualan lebih rendah dari buku, maka perusahaan menderita rugi dari penjualan asset.

Laba dalam penjualan asset tetap

Contoh : tanggal 1 juli 2018 CV Ciliwung menjual sebuah mobil seharga Rp16.000.000,00 , mobil tersebut dibeli perusahaan dengan harga perolehan Rp60.000.000,00 dan sampai 1 januari 2019 depresiasinya mulai dari januari sampai juli sebesar Rp8.000.000,00 yaitu selama 6 bulan.

Maka jurnalnya sebagai berikut :

Maka perhitungan laba penjualan mobil, sebagai berikut :

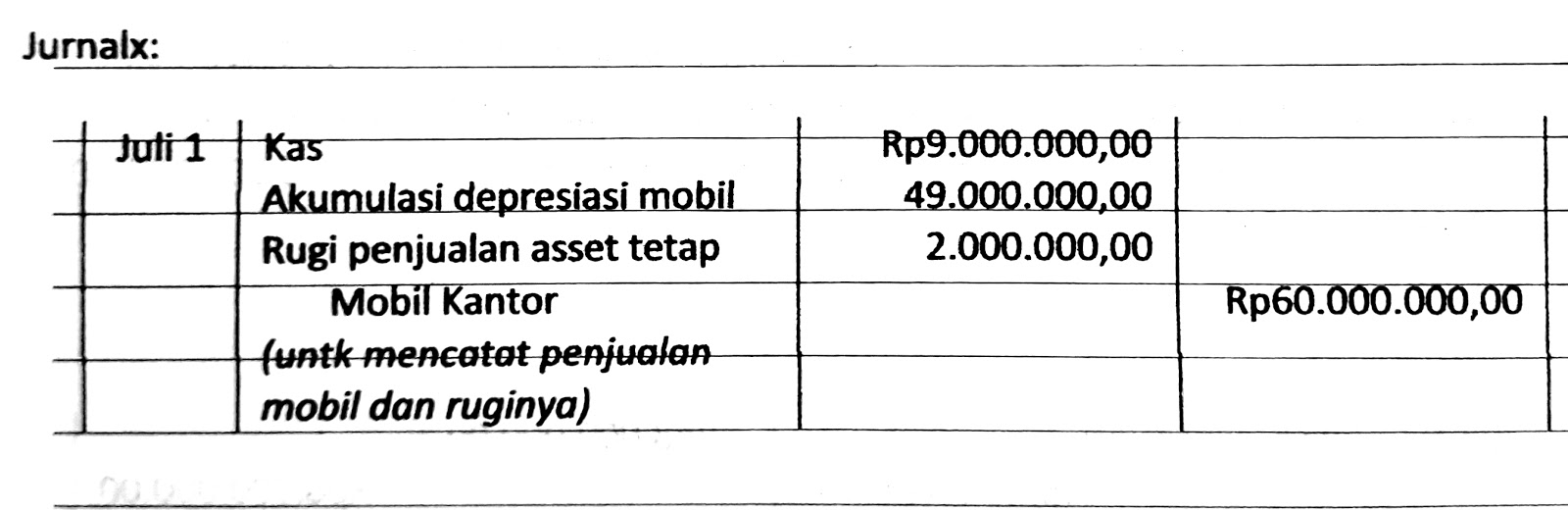

Rugi dalam penjualan asset tetap

Contoh

CV Ciliwung menjual mobil bekas tersebut bukan dengan harga Rp16.000.000,00 tetapi dengan harga Rp9.000.000,00, maka CV Ciliwung akan menderita rugi sebesar Rp2.000.000,00 dengan perhitungannya :

Dengan demikian jurnalnya dapat ditulis

Pertukaran aktiva tetap

Nilai buku peralatan lama Rp12.000.000,00 (harga perolehan Rp40.000.000,00 dikurangi akumulasi depresiasi Rp28.000.000,00). Harga pasar mobil lama Rp19.000.000,00. Kas yang harus dibayarkan adalah Rp31.000.000,00 maka Harga Perolehan peralatan baru adalah Rp50.000.000,00

Laba pertukaran :

Harga pasar peralatan lama - Harga peralatan yang lama =

Rp19.000.000,00 - Rp12.000.000,00 =

Rp7.000.000,00 (laba)

Harga perolehan peralatan baru setelah dikurangi laba adalah Rp43.000.000,00

No comments:

Post a Comment